| 【第三次小泉内閣】 ・前編:概論、平成17年9月21日~12月25日 ・中編:平成17年12月26日~平成18年7月6日 ・後編:平成18年7月7日~9月26日 |

第三次小泉内閣

平成18年(2006年)7月7日~9月26日

「骨太の方針2006」の完成

2006年(平成18年)7月7日、経済財政諮問会議で激しい意見が繰り広げられ、でき上がったのが小泉内閣の総仕上げ「骨太の方針2006」(89-KO-16-00)である。この中で第3章として、「財政健全化への取組」が設けられ、歳出改革の具体的内容が記述されるとともに、歳入改革についてもページが割かれた。概要は以下のとおりである。

今後の改革を、「財政健全化の第一歩である基礎的財政収支黒字化を確実に実現」する財政健全化第 II期(2007年度~2010年代初頭)と、「持続可能な財政とすべく、債務残高GDP比の発散を止め、安定的引下げへ」向かう財政健全化第III期(2010年代初頭~2010年代半ば)の3つに分けた。

第Ⅱ期においては、名目経済成長率3%程度の堅実な前提に基づき、2011年度に国・地方の基礎的財政収支を黒字化するために必要となる対応額(歳出削減又は歳入増が必要な額)を、16.5 兆円程度と試算し、5年間の改革工程を念頭に置き必要な措置を実施していくこととされた。歳出削減を行っても満たない部分については、歳入改革による増収措置で対応することを基本とすることとされた。

さらに、税制改革については、「基本方針2005」の「重点強化期間内を目途に結論を得る」こと、与党税制改正大綱の「平成19年度を目途に消費税を含む税体系の抜本的改革を実現する」ことという考え方に沿って進めていくこととが明記された。

その上で、「2011年度までの歳出改革について」として、要対応額 16.5 兆円程度のうち、少なくとも11.4兆円以上は、歳出削減によって対応すること、歳出改革では対応しきれない要対応額(2~5兆円)については、歳入改革によって対応することが明記された。(89-KO-16-01)

また、(5)歳入改革、として以下の点が書きこまれたことが注目される。

- 今回、2011年度に国・地方合わせた基礎的財政収支の黒字化を達成するために策定した要対応額と歳出削減額との差額については、税本来の役割からして、主に税制改革により対応すべきことは当然である。(中略)

- 今後中長期的に、我が国税制に求められる主な基本的あるいは政策的課題は、①歳出では、社会保障給付の顕著な増加が見込まれることから、その財源を安定的に確保すること。特に、2009年度における基礎年金国庫負担割合引上げのための財源を確保すること、②経済のグローバル化の中で、我が国経済の国際競争力を強化し、その活性化に資すること、③急速な少子化の進行に対応し、子育て支援策等の充実に資すること、④地方分権を一層推進するため、地方税源の充実を図ること、であると考えられる。(中略)

- これらの要請にこたえるには、税体系全体にわたる抜本的・一体的な改革が必要となる。その結果、増収及び減収がともに生じるが、ネットベースで所要の歳入を確保することが必要である。特に、社会保障給付の安定的な財源を確保するために、消費税をその財源としてより明確に位置付けることについては、給付と財源の対応関係の適合性を検討する。(中略)

- 今後の税制改革では、2011年度単年度における目標が達成されさえすればよいというのではなく、改革後の税制が構造的持続的に上記の中長期的な目標を達成し得る体質を備えなければならない。(中略)

- 以上を踏まえた税制改革については、「基本方針2005」において、「重点強化期間内を目途に結論を得る」とし、また、与党税制改正大綱において、「平成19年度を目途に消費税を含む税体系の抜本的改革を実現する」としており、今後、この考え方に沿って鋭意作業を進めていくこととする。

ここまで踏み込んだ記述がなされたのは、与謝野氏が柳澤税調会長の考え方をしっかり書きこんだためといわれている[1]。

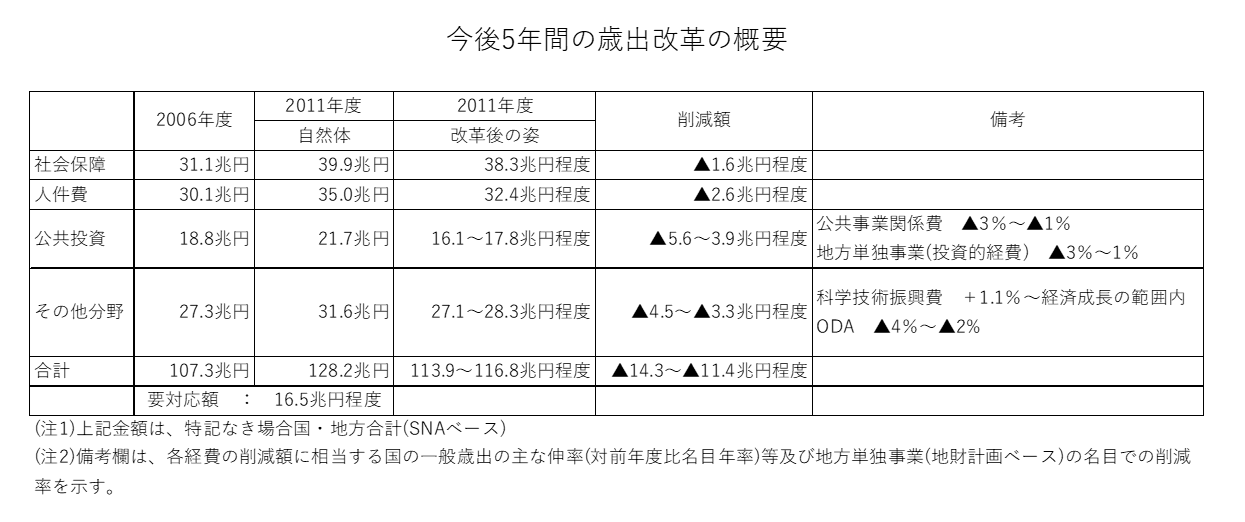

最も注目すべき点は、歳出費目ごとに、2011年度(平成23年度)までの削減額を書き込んだ「今後5年間の歳出改革の概要」である。このように、数年間にわたり歳出予算の中身を縛るというのは前代未聞のことであった。

89-KO-16-00 経済財政運営と構造改革に関する基本方針2006(抄). 2006年(平成18年)7月7日.

89-KO-16-01 〔別表〕今後5年間の歳出改革の概要.(経済財政運営と構造改革に関する基本方針2006付属資料)2006年(平成18年)7月7日.

2011年度(平成23年度)改革後の姿としての要対応額は、自然体の16.5兆円程度から削減額14.3兆円~11.4兆円を差引いた2.2兆円から5.1兆円と、消費税率に換算すると約1~2%の規模となり、2011年度(平成23年度)の黒字化達成という財政再建の中間目標達成のためには必ずしも消費増税の必要性を示唆するものではなくなった。

「上げ潮派」としては、2011年度(平成23年度)プライマリーバランス(以下、PB)黒字化の達成を持って消費増税議論は打ち止めという考え方で、「上げ潮派」の意向が反映されたものといえよう。この点について中川政調会長は、「一番バッターが打席にまだ立とうとしているところなのに、5番バッターが素振りをするのは早すぎる」と牽制し、「我々は大増税を回避し、財政再建成功への力強い第一歩を踏み出すことができたのであった」と評価している[2]。背景に小泉総理の意向があったとはいえ、「上げ潮派」の想定する経済成長率は名目平均3%というもので、マスコミから「神風頼み」と揶揄された。

「歳出・歳入一体改革」について、中川秀直自民党政調会長は、著書『上げ潮の時代』(講談社、2006年)で、以下のように記述している。

- 2006年3月末に「歳出・歳入一体改革」に関して自民党政調会が案をまとめるようにと総理から指示があった

- 党内に部会とは別に「歳出改革に関するプロジェクトチーム」を立ち上げ、社会保障、地方財政、公共事業など分野ごとに議論を進めていき、100回に及ぶ会合を積み重ねて議論した

- 社会保障に関して、2011年度に、自然体から1.6兆円削減した

- 全体として、2011年度ベースの歳入不足額16.5兆円のうち、最大で14.3兆円、最低でも11.3兆円の歳出削減を実施することになった

- 結果として2011年度プライマリーバランス黒字化に必要な増税は最大でも5兆円というところまでに圧縮したこと、消費税率にして1~2%で済む

- 大増税を回避し、財政再建成功への力強い一歩を踏み出すことができた

一方、中期的な財政運営という観点からは、具体的な数値こそ入らなかったものの、債務残高GDP比の発散を止め安定的に引下げることも明記され、小泉政権以降に議論をつなげる仕掛けもしっかり作られた。その点で、与謝野氏・柳澤氏・谷垣氏など「財政規律派」の執念が実ったともいえよう。今後の宿題として、消費増税を国民が納得するためには、財政健全化・PB黒字化に加えて社会保障の充実をどう議論していくのか、どれをどこまで強調するのかという点が残された。小泉政権後の自民党政権(福田・麻生政権)、さらには民主党への政権交代を経てこの点が議論され具体化されていく。

高めの名目経済成長率、それより低い金利水準など都合のよい数値を前提とし、実現可能性の乏しい歳出改革を盛り込んだ「骨太の方針2006」は実現するどころか、大きく変質していく。

小泉政権が退陣する間際の9月12日、石税制調査会長が、以下のような会長談話(89-KO-17-00)を公表した。

「本年7月の「基本方針2006」において、歳出・歳入一体改革について、2011年度の基礎的財政収支の黒字化に加えて、2010年代半ばの債務残高GDP比の安定的な引下げという財政健全化の新しい目標を示した。…(中略)…将来最も適切なタイミングで答申をまとめることが、税制改革を進める上で有意義である…(中略)…高齢化の進展に伴い社会保障給付の増加が見込まれ、…(中略)…国民が安心して暮らせる社会を作るため…(中略)…2009年度における基礎年金国庫負担割合の引上げへの対応を含め、必要な安定財源を確保し、負担の先送りをやめなければならない。その際、消費税をその財源として位置付けることについて、検討する必要がある。」

89-KO-17-00 石弘光. 今後の税制改革についての議論に向けて. 2006年(平成18年)9月12日.

石税調会長は、今後の税制改革の指針として取りまとめが予定されていた中期答申を出すことなく、任期満了となった。後を継いだ第一次安倍政権の下で、政府税調会長は石氏から本間正明教授に交代した。本間氏は経済財政諮問会議において、吉川氏と協調して財政健全化の必要性を主張してきたが、官邸主導による石会長の事実上の更迭とも受け止められる措置は税制当局にとって消費増税の将来に一抹の不安を投げかけるものと受け止められた。

2006年(平成18年)9月26日に小泉総理は退陣し、第一次安倍晋三内閣に引き継がれていく。

[1] このあたりの経緯については、清水真人『経済財政戦記』(日本経済新聞出版、2007年)に詳しい。

[2] 中川秀直「上げ潮の時代」(講談社、2006年)

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」