このレビューのポイント

収入が一定額を超えると、夫の扶養から外れ手取りの減少を招くのでパートが就業調整をすることが大きな社会問題となり政府部内で検討が進んでいる。さらには、住民税非課税で各種給付を判断するため、ここにも就労の壁が生じている。どこに問題があり、どうすべきかについて考えてみたい。

X-2023-002

パート配偶者の収入が一定額を超えると、税金や社会保険料負担が生じ、本人や世帯の手取りの減少を招くので就業調整をすることが、インバウンドの回復で期待されるサービス業などの人手不足を招き、大きな社会問題となっている。

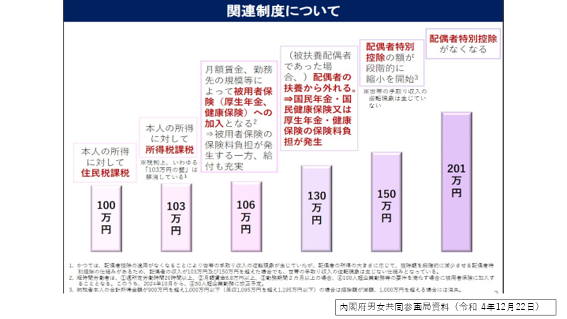

就労調整が行われる起点の収入は、「壁」と呼ばれ、内閣府男女共同参画局の資料を見ると、図のように6つ例示されている。

しかし、この中には、筆者からすれば「壁」とは言えないものまで含まれており、政府や国民がこれらを「壁」と認識しているとすれば、大変ミスリーディングである。

左から順に解説する。100万円と103万円は、本人の所得に対して住民税(地方税)・所得税(国税)が課税されることになる年収である。

所得税の場合、最低生活費を保障する基礎控除(48万円)と、パートを含む給与所得者の経費である給与所得控除の最低保証額である55万円を加えたもので、給与所得者の課税最低限を示している。

この水準(課税最低限)を超えると、住民税や所得税の税率がかかり、収入が1万円増えると住民税は1000円、所得税は500円増えるが、手取りの逆転現象は起きず、「壁」というのは誤解だ。晴れて納税者となる「勲章」ともいうべき水準だ。

ただし、住民税非課税の水準については、後述するような理由で、就労調整につながっていく可能性が高く、その対応が必要となっている。

次の106万円と130万円は、いずれも社会保険料から生じるもので、現在最も問題視されている「壁」だ。以下、西沢和彦の「社会保険がもたらす就労調整回避策としての現金給付案の論点」を参考にしながら議論を進めていきたい。

勤務先が従業員101人以上の会社の場合、年収換算で106万円、従業員100人以下の会社の場合には130万円を超えると、厚生年金に加入する義務が生じる(被用者保険適用基準、厚生年金保険法第12条)。

106万円の判断基準である月額8万8000円は、「雇用契約書」などに記載された契約時の所定内賃金で決まり、残業代や賞与、配偶者・通勤手当などは含まない。したがって106万円を超えないよう年末に残業を減らしても関係がない。一方130万円の基準は106万円と違い、残業代や交通費、家族手当のほか配当、不動産収入なども含む総収入ベースである。(西沢参照)

そこで、夫の社会保険の扶養に入っていた妻(第3号被保険者)の場合、第2号被保険者(厚生年金保険と協会けんぽあるいは健康保険組合に加入)へ移行することになり、新たに厚生年金保険料18.3%、健康保険料10%のそれぞれ半分(残りの半分は事業主負担)の社会保険料が発生する。(健康保険料は協会けんぽの例。大企業の組合健保加入の場合保険料率は組合ごとに異なる)

その結果厚生年金・健康保険料負担(約16万円)が新たに発生し、その分手取りが減ることとなる。再び手取りを確保するにはおおよそ133万円の収入が必要となる(逆に言えば回復するには27万円程度のただ働きが必要)と試算され、収入が106万円を超えないよう就労調整が生じる。ちなみに、就労しつつ第3号被保険者となっている人は473万人である。

これまで政府はこの問題に、週20時間以上勤務で厚生年金に加入できる対象企業の拡大で対応してきており、24年10月には対象企業が従業員51人以上になることが決まっている。企業規模要件が撤廃されれば、短時間労働者が全員106万円で厚生年金加入になるので、130万円の壁は消える。この方向は基本的に間違ってはいない。

一方岸田総理は3月17日の記者会見で、106万円・130万円の壁について「被用者が新たに106万円の壁を超えても手取りの逆転を生じさせない取り組みの支援などをまず導入し、さらに制度の見直しに取り組む」と表明した。

現在政府部内で検討されている案は、収入増でパート主婦の手取りが社会保険適用前の金額に回復するまでの間、手取り減少分の一部を補填できるよう企業に助成金を出すという内容と伝えられている。一方「さらなる制度の見直し」については検討されていない。

この案に対しては、そもそも本人に対する給付ではなく、企業に助成金を給付するという方法で効果が上がるのか、という批判がある。

より本質的には、そもそもパート主婦(専業主婦も)は、「第3号被保険者」として保険料を負担せず受益だけをしているうえ、さらに一定収入のある主婦の保険料まで税金で肩代わりすることは、個人事業者や非正規雇用者などの「第1号被保険者」から不公平という批判がある。また将来年金給付が得られるにも拘わらず、その社会保険料負担を国が助成金で補填することにも問題がある。

「壁」を越えて勤労し、自ら社会保険制度に加入することには大きなメリットがある。

第3号被保険者のままでは受給できない厚生年金(2階建て)を受け取ることができる。年収を約133万円まで増やせば手取りは減らない一方、長く働くほど将来の厚生年金が増え老後の生活が安定化する。

例えば年収105万円で働いていた者が110万円で働くと、毎年の手取りは減るものの、将来の厚生年金の総受給額は80代前半で現役時代の手取り減を上回ることが一般的という民間の試算がある。長寿である女性は一般的に得といわれている。

併せて健康保険にも加入することになるので、傷病手当金や出産手当金、障害年金も適用対象が広がる。

しかし現実には、将来もらえる年金よりも目の前の収入を優先したり、将来もらえる年金が勤続年数などによるため損得勘定が予測困難なので、とりあえず106万円、130万円で働き止めする方が多く、「壁」といわれる。

政府は、「壁」を意識せずに働き社会保険制度に加入することのメリットをもっと喧伝すべきであろう。

最後に、150万円と201万円の壁である。わが国では個人単位税制をとりつつ専業主婦・パート配偶者については配偶者控除・配偶者特別控除という形で夫の負担を緩和しているが、配偶者(妻)の収入が150万円を超えると夫の配偶者特別控除は満額(38万円)から段階的に減り始める。

もっとも、配偶者特別控除は、収入に応じて控除額が段階的に引き下がるよう設計されており、世帯の手取りの伸びは収入増に比べ緩やかになるが、逆転現象は生じない。実はこのような制度設計が、逆転現象を防ぐうえで有効であることは、後述する。配偶者の給与収入が201万円になると適用されなくなる。(ちなみに、夫が高収入の場合、配偶者控除は適用されない)。この150万円という水準は、2018年の税制改正で女性の就労促進を目的として引き上げられた。

民間企業において、配偶者がいる従業員に対して支給される配偶者手当・家族手当・扶養手当などが103万円にリンクしていることが多く、その点から「壁」という誤解が生じているが、民間企業も、手当ての支給基準を「配偶者の所得」から「子どもの数」に替えるなどの対応が進んでおり、この点は解消しつつある。

筆者は、103万円、106万円より深刻な壁として、住民税の課税最低限を取り上げたい。

単身の給与所得者は年収が100万円以下、夫婦の場合135万円以下、同一生計配偶者または扶養親族がいる家庭で給与所得者の場合は年収204万4000円未満(給与所得控除79.5万円)の場合は、住民税が非課税(課税最低限以下)となる。

一方政府は、物価対策として「低所得世帯に一律3万円の給付、子育て世帯には別途子ども1人当たり5万円の給付」を行うが、その判断基準は「住民税非課税かどうか」である。住民税非課税世帯で子どもが2人いる場合、13万円(3+10)の給付がもらえるが、住民税を少しでも負担していれば、ゼロである。住民税非課税世帯か否かで給付がゼロか1かに分かれる。

住民税非課税世帯には、返済不要の「高等学校等奨学給付金」があり、また「高等教育修学支援新制度」のもとで授業料・入学金の減免、返還する必要のない給付型奨学金などが適用される。これでは住民税の課税最低限のところで大きな就労調整を及ぼす可能性がある。住民税は一年遅れなので、来年の就労に影響を与える。

このような逆転現象は、先進諸外国では起きないのだろうか。実は欧米には、専業主婦などが新たに労働市場に参入する際に生じる世帯の逆転現象を、ポバティ―トラップ(貧困の罠)ととらえて対応している。具体的な対応策は、「給付付き税額控除」という制度で、英国、オランダ、米国、スウェーデン、韓国などで導入されている。税と社会保険料負担を一体的にとらえた上で、低所得勤労者に勤労インセンティブを供与するため、所得が増加しても手取りが減少しないよう給付が行われるのである。

筆者は、この制度をデジタル・セーフティネットとして、わが国でも導入すべきと提言してきた。

連載コラム「税の交差点」83回「デジタルセーフティネット―「迅速」で「公平」な給付のためのインフラとは」、92回「新しい資本主義」とブレア「第3の道」 求職者支援制度の抜本改革と勤労税額控除の導入で人的資本の向上を」また政策研究「全世代型の社会保障の構築に向けての提案」(2023年4月25日公開予定)でも、制度導入のためのインフラ整備の必要性を訴えている。

マイナンバー制度が普及し、カードも発行量が国民の8割を超えた。これを活用して、所得と給付とを連動させ、きめ細かい給付が行われるような仕組み(デジタル・セーフティネット)をわが国も早急に導入する必要がある。

デジタル庁の有識者会議でも提言してきたのだが、「霞が関の壁」によりなかなか実現しない。まずは、この壁から崩していくことが重要だ。

注 デジタル庁マイナンバーWGでの筆者とデジタル庁のやり取り。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―

【特集】「骨太の方針」閣議決定を受けて―「日本成長戦略」とあわせて読み解く今後の医療政策―