| 前書き なぜ今、緊急提言が必要か 1. 非常時と平時の財政を分ける:新型コロナ対策特別会計創設の提言 2. 財政依存からの脱却:「低金利のわな」を打開する政策 3. 医療版マクロ経済スライド 4. 社会保障の「支え手」をどう増やすか 5. 給与情報を迅速かつ正確に把握する行政インフラ整備 6. マイナポータルを活用しフリーランスのセーフティネットを |

前書き なぜ今、緊急提言が必要か

コロナ禍はこれまでの経済社会を大きく変えた。コロナ禍がある程度収束しても、ライフスタイルや消費行動、価値観に与えた変化は元に戻ることはないだろう。そして人々の国の役割に対する期待も、より大きなものになった。このような社会思想の変化は、公共サービスの財源を調達する財政や税制の役割にも大きな影響を及ぼす。個人では負いきれないコロナ禍というリスクについて、どのように国と個人で役割を分担していくのか、大変重要な分岐点に立たされている。一方菅総理の所信表明演説でも、国家の役割や社会保障をどのように今日の危機に対応させていくのか、その姿ははっきりしない。

そこで、われわれ東京財団政策研究所 税・社会保障調査会(研究会)では以下の具体的な政策提言を行うこととした(メンバー名後述)。各章ごとに個人が執筆を分担したが、内容はメンバーの議論を積み重ねたもので、全員がコミットしたものとして公表したい。

まず、新型コロナ対策で巨額の財政赤字を抱えたわが国政府の財源問題に関する緊急提言を行っている。コロナ対策がわれわれの税金(国債で賄う場合には将来世代の税金)で賄われる以上、財源の問題はわが国の中長期的な政策と整合性の取れないものであってはならないという認識からである。

次に、コロナ後に必要な税や社会保障の考え方や課題を指摘し、具体的な提言としてまとめた。その際の基本的な考え方として、「Build Back Better(再建するなら前よりよいものを)」の考え方を参考にしたい。コロナ禍で浮かび上がった経済社会の課題に対処し、より進んだ、人に優しい生活や社会の実現を目指す必要があるということである。その際、ITやデジタル技術の活用は欠かせない。

提言は、編集の都合上3回に分けて掲載するが、その内容は、長年われわれが議論をしてきたことの一環である。東京財団政策研究所のホームページに掲載してあるこれまでの研究成果についても、あわせて読んでいただくことをお願いしたい。

1. 非常時と平時の財政を分ける:新型コロナ対策特別会計創設の提言

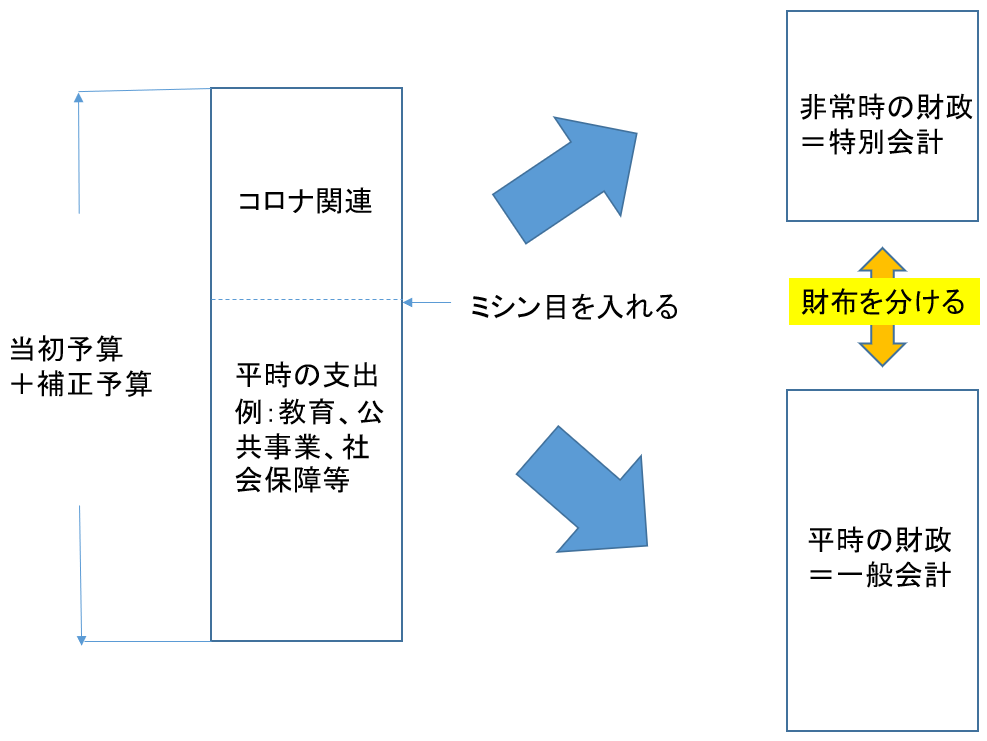

新型コロナ対策に係る歳出を特別会計(別勘定化)させることを提言する。現状は歳出が「玉石混交」で非常時を口実にした財政の膨張に歯止めが掛からない。非常時の財政と平時の財政を分けることで前者の機動性と後者の健全性を確保する。特別会計は時限措置として、中小企業への支援を含めて非常時の財政拡大を恒常化させない。特別会計の歳出は当面、赤字国債で賄うとしても、予め償還財源を明確にする。コロナが収束した後の早期の増税を見据え、将来世代への負担の先送りを避ける。

便乗もあるコロナ対策予算

令和3年度の当初予算は歳出規模が106兆円を超え過去最大を更新した。総額が膨らんだ背景には、新型コロナウイルスの感染拡大防止に加え、デジタル化など「中長期的な課題」にも対応するとしつつ、コロナ禍の「予期せぬ状況変化」に備えた予備費を5兆円積んだことがある。加えて、高齢化に伴い医療や年金などの社会保障費が約36兆円に上った。このように予算には「構造的」な要因と「非常時」の要因の双方が反映されている。今回は概算要求の段階で「要求額は基本的に対前年度同額とする」一方、新型コロナ対策等には別枠として要求額に上限のない「緊要な経費」の計上が認められていた。金額を定めない「事項要求」が幅広い項目に渡り、例年にない規模になった。財政当局は「予算の中身を大胆に重点化」することを省庁に求めたが、コロナ禍に便乗した要求も指摘されている。財政制度等審議会は今後の財政運営に向けた建議において「新型コロナウイルス感染拡大防止」「経済の回復」「財政の健全化」の「三兎」を追うべきであり、そのためにはワイズスペンディング(賢い支出)を進めるべきとする。しかし、現実はその建議とは真逆の方向に進みつつあるようにも思われる。財政出動を効果的、かつ持続可能にするためにも財政規律を維持することが不可欠だが、「規模ありき」の印象は否めず、一方で財政健全化の視点は脇に追いやられた格好だ。

政府は既に総額57兆円に上る第一次・第二次補正予算を打ち出してきた。経済のV字回復を促す観点から大規模な財政出動が強く求められているとはいえ、「規模」が優先される余り、財政規律の「タガ」も外れたようにも思われる。国際通貨基金(IMF)は日本の一般政府の財政収支をマイナス14.2%(2019年はマイナス3.3%)と試算する(2020年10月)。一度広げた風呂敷を閉じることが出来ないようであれば、歳出の膨張に歯止めが利かなくなり財政は著しく悪化する。実際、リーマンショック(2008年)の折、80兆円台だった国の一般会計歳出は100兆円まで増加、その後高止まりした。今後、各省庁の危機対応の予算が「既得権益化」するならば同様のことになろう。実際、「Go Toトラベル」は、感染状況を踏まえて柔軟に対応する一方、期限は2021年6月末までを基本に延長する方向で検討中となった。政府は更にコロナ禍の第三波を受けて、一般会計で19兆5千億円規模の第三次補正予算を決定している(事業規模は73兆6千億円)。令和3年度当初予算と合わせると実質的に15ヵ月予算となる。「34兆円」(2020年7月~9月期の年換算)と試算された需要不足を埋め合わせるよう大規模な財政支出が優先された格好になっている。令和2年度の当初予算(一般会計)は102兆円余りだったが、三度に渡る補正予算の結果、総額は175兆円余りに膨んだ。新規国債発行額も112兆円と過去最大規模を記録している。このように財政の「風呂敷」は広がり続けている。

しかし、大規模な「財政出動」が求められるからこそ、これを効果的・持続可能にするためにも「財政規律」を失ってはならない。歳出規模を「コントロール」できる体制は整えるべきだ。財政の拡大は「一時的」であり、持続化給付金や家賃補助などコロナ禍に係る事業等は期限を限定して平時には廃止する。政策目的を変えて、事業を継続させるようなことはしない。一般会計のままでは歳出の中身が「玉石混交」であり、非常時を口実にした平時の支出の拡大に繋がりかねない。政府は「いまは財政再建を考える時期ではない」とするが、いずれ考えなければならない時期が来る。むしろ、非常時の財政と平時の財政を分けて、前者には機動性を後者については健全化を徹底させることが望ましい。

コロナ会計の別会計化

そのためにもコロナ対策は「別会計(勘定)」として、支出と合わせて収入を一般会計から区分して管理することが有用であろう。特別会計の対象は感染症対策・医療従事者への助成、コロナ禍で収入の減った企業・家計への給付等とする。ただし、コロナ対策の趣旨に適うか否かは厳しく精査する。他方、デジタル化の遅れなど平時の不備が非常時の対応の足枷になったケースがある。この際、デジタル化の促進等の初期投資については非常時の支出に位置づけても良いだろう。仮に収入の不安定なフリーランス等への支援など平時の財政ニーズが新たに見出された場合は、平時では財政的に中立になるよう所得税制等の改革で歳入を賄うようにする。

特別会計からの歳出は全て時限措置として、財源は当面、「コロナ対策債」(=赤字国債)による一方、その償還財源(=臨時増税)を明確化する。経済活動が正常化した段階で、将来世代に負担を先送りすることのないよう国債発行で賄った財源を長期間(例:10年間や20年間など)で償還する手段も早急に検討する必要がある。東日本大震災では、震災の復旧・復興財源を調達するため、政府は「復興債」という国債を発行しており、所得税の2.1%上乗せ(25年間)や個人住民税の年1000円上乗せ(10年間)等で財源を確保している。新型コロナウイルスの感染拡大が収束した後の債務処理の方法についても予め議論を深め、必要な準備を進めておく。償還財源としては、金融所得課税の強化、高所得層に絞った所得税の増税の他、環境税(地球温暖化対策税等)の拡充が選択肢になろう。菅義偉首相が、所信表明で、2050年までに温室効果ガスの排出を実質ゼロとする「脱炭素社会実現」を宣言した。環境税は償還財源の確保と脱炭素化の「二重の配当」をもたらすことが期待できる。

図1:財政の分離

(出所)佐藤主光作成

2. 財政依存からの脱却:「低金利のわな」を打開する政策

新型コロナ対策で、財政支出に依存する家計や企業が増えた。緊急避難的には必要な措置ではあったが、感染収束後には早期にその依存から脱却できるようにする政策対応が必要である。いつまでも財政に依存する経済構造を温存する政策は禁物である。

所得格差是正を目的とした財政支出は、所得の稼得能力が低い者や産業に向けられる。その対象となる家計や企業が、財政支出を受けたことを機に自律的に活動できるようになれば、その後の経済成長に資する可能性がある。しかし、財政支出を受けてもその後継続して財政支出を受け続けなければ生活が営めない状態となると、経済成長は促されないし、デフレ脱却にも寄与しない。

このように、機動的な財政政策が、経済成長の促進に資さないどころか、逆に財政支出(あるいは減税措置)を継続することに依存しきった状態(財政依存の状態)にしたならば、自律的な経済成長の促進はもとより、財政政策も持続可能でなくなる。

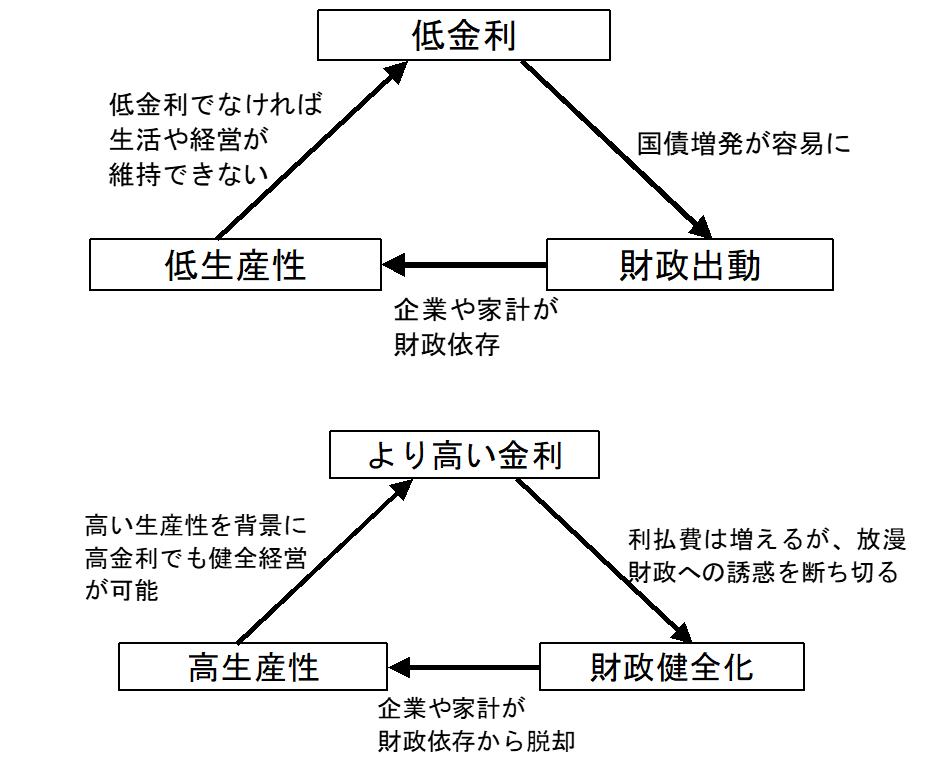

財政依存を助長する政策が、2010年代になぜ継続できたのか。それは、国債金利がほぼゼロだったからである。2010年代の財政支出の多くを国債発行で賄う形で行った。通常の経済(伝統的な金融政策が実行される経済状況)なら、国債残高が累増するにつれて、国債金利の上昇圧力は高まる。だから、国債増発は一時的にできても、長続きはできない。金利上昇をほどほどにしたいなら、国債増発による財政支出をほどほどに止めなければならなくなる。

しかし、2010年代の大半の時期は非伝統的な金融政策が実施されていた。特に、第2次安倍内閣以降は量的緩和政策が採られ、国債金利はほぼゼロに張り付いた。

それは、デフレ脱却を目指すために始めたものだった。しかし、顕著にインフレにならない状態で、この超低金利に経済全体が慣れ切ってしまった。

契機はデフレ脱却のためだったのだが、金利がほぼゼロで国債発行ができるために、財政支出が多少ルーズに出されることになる。また、企業も資金調達が低金利でできるようになっており、高い収益率を上げなくても債務の返済が滞らずに経営ができるようになっていた。低金利によって、助かった面はあれども、規律ある財政運営や高収益を目指す企業経営に対する努力は(無意識のうちにも)散漫なものになりがちだった。

「低金利のわな」におちた日本経済

こうした努力の散漫は、低金利の状態を止めれば断たざるを得なくできるのだが、低金利を止めると債務返済が滞る企業が出てきたり、利払費がかさんで政策的経費を圧迫する財政運営を強いられたりする。だから、日本銀行は進んで金利を上げる(より厳密には量的緩和を手仕舞いする)ことができなくなり、低金利を継続せざるを得なくなる。

このように、財政運営や企業経営をルーズにするために低金利にしたわけではなかったのだが、低金利を止めるとそれに耐えられない財政や企業の状態になってしまい、低金利を止められず、わなにはまった状態に陥った。

まさに「低金利のわな」という姿が、今日の日本経済の状態ではなかろうか。

この状態から抜け出せなければ、コロナ後の活路も2020年代の明るい日本経済も切り拓けない。

そう考えれば、2020年代に求められる経済財政政策は、低金利のわなから脱却できる政策といえよう。

もちろん、いきなり量的緩和政策を止めればよいというものではない。

端的にいえば、金利が上昇しても耐えられる財政や企業の状態に、前もって改善することから始めるべきである。

「金利が上がる」といえども、この10年来上がっていないから狼少年だ、というのは逃げ口上である。金利が上がらないのだから、痛みを伴う改革をしなくてよいという甘えを助長している。実際に金利が上がらなくても、金利が上がっても耐えられる状態に改善するという努力はできる。

わなからの脱出

低金利のわなから脱却できる具体策とは何か。ここでは企業経営的な視点と財政運営的な視点に絞って論じる。

企業経営でいえば、収益率を改善する努力である。収益率が高い事業を営んでいれば、有利子負債の金利が多少上がっても収益は確保できる。そうした努力は、低金利下では誘因が希薄になりがちだが、その努力は企業の評価を高めることになる。そしてこれは、真の意味で有効な成長戦略と整合的である。

それと同時に、収益率を改善する企業の自助努力を後押しする政策もある。法人税では、既存の低い収益率の事業の温存を助長する税制をやめて、無形資産を産み出す研究開発を促進する税制へシフトすることである。個別の優遇措置もさることながら、国の法人税でも、地方の法人住民税にある法人均等割のように、定額の税負担を課す仕組みを導入して、法人実効税率をさらに引き下げることもありうる。法人税制に設ける定額の税負担は、現行制度では法人税を払わない赤字法人にも課す必要がある(法人均等割は納税する法人にのみ課される)。そうすることで、低収益部門を抱えて利益が上がらないと、定額の税負担が重くのしかかるから、低収益部門を温存しない誘因が強まる。高収益の企業は、定額の税負担を軽々と払える上に、法人実効税率を下げることで収益率を上げた恩恵が受けられる。

さらには、それと整合的になる規制緩和がある。ここでは、税と社会保障に焦点を当てるために簡潔に述べるが、無形資産の開発途上で企業が試行錯誤しやすいようにする必要がある。その試行錯誤が、消費者の安全を優先するがあまり、実施しにくい面がある。規制のサンドボックス制度を拡充するなど、試行錯誤がしやすい環境を整える必要がある。

財政運営でいえば、不断の歳出改革は必須である。所得再分配上の配慮は必要だが、財政依存を助長する歳出はゼロベースで見直さなければならない。国債残高が多いほど、金利上昇の打撃は大きくなる。それを避けるべく国債残高を抑制する努力とは、まずは予算段階で国債発行を抑制することであり、決算段階で歳計剰余金が生じれば、それを補正予算の追加支出の財源に充てるのをやめて、国債の償還に充てることである。これは、財政依存の状態から抜け出す契機にもなる。

並行して、財政支援についてもサンセット方式を導入して、時限を区切って財政支援を一定期間行うものの、次第にその支援の度合いを弱めて自立を促す仕組みを予め周知させて、財政支出を受ける当事者には財政依存からの「卒業」を準備できるようにする。

たとえ金利が上昇しなくても、こうした努力は無にならない。それとともに、これまでの非伝統的な金融政策を止める時期が来たときには、タイムリーに止めても日本経済での打撃は小さくできる。

民間経済が自律的に成長軌道に乗っていない段階で、政策当局から進んで金利上昇の引き金を引く必要はない。しかし、いつまでも低金利が続くことを前提として、政府も企業も家計も低金利に胡坐をかくことを助長するような政策スタンスはとるべきではない。

収益率の向上を目指す企業の努力を促す経済財政政策が、2020年代に求められる。具体的には、高収益の源となる無形資産(特許、商標、データ等)の開発を促す規制改革や税制改革、そうした事業に携わる人材の育成や産業間の異動を支援する政策などが考えられる。

図2

(出所)土居丈朗

共同論考(緊急提言)参加者 ※順不同

森信茂樹 東京財団政策研究所研究主幹(とりまとめ責任者)

土居丈朗 慶応義塾大学経済学部教授・東京財団政策研究所上席研究員

佐藤主光 一橋大学国際・公共政策研究部教授・東京財団政策研究所上席研究員

小黒一正 法政大学経済学部教授

小塩隆士 一橋大学経済研究所教授

西沢和彦 日本総合研究所調査部主席研究員

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

-

-

- 上席フェロー

- 土居 丈朗

- 土居 丈朗

- 研究分野・主な関心領域

- 公共経済学/財政/税制/社会保障/所得分配

- 研究プロジェクト

-

-

-

- 上席フェロー

- 佐藤 主光

- 佐藤 主光

- 研究分野・主な関心領域

-

- 地方財政論

- 最適課税論・税制改革

- 社会保障(医療経済学)

- 研究プロジェクト

-

-

-

- 上席フェロー

- 小黒 一正

- 小黒 一正

- 研究分野・主な関心領域

-

- 財政学

- 社会保障

- 公共経済学

- 世代間格差

- 人口問題

- 研究プロジェクト

- 過去の研究

-

-

-

- 一橋大学経済研究所教授

- 小塩 隆士

- 小塩 隆士

-

-

-

- 日本総合研究所理事

- 西沢 和彦

- 西沢 和彦

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

【論考】在留資格「技人国」をめぐるトラブルは何を示しているのか―賃金未払い・突然の解雇から考える雇用責任と在留リスク

-

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

【論考】在留資格「技人国」による雇用実態はなぜ見えにくいのか―統計と現場のあいだ

-

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

【論考】防災情報をより多くの住民へ届けるために 静岡県「わたしの避難計画」と企業・地域メディアの連携

-

日本のポピュリズム2.0

日本のポピュリズム2.0