R-2023-066

※2023年11月16日に一部記載(英国のコストについての記述)を削除いたしました。

| ・はじめに ・「新課税権」のためのマルチ条約条文の公表 ・これまでと異なる点 ・15%グローバルミニマム税(第2の柱) ・複雑で事務コストがかかるが、税収をもたらさない制度 ・まとめ |

はじめに

2023年10月11日、デジタル経済に対応するための国際課税改革を実施するためのマルチ条約の条文が公表された。デジタル経済において成功を納め、高い利益をあげている巨大多国籍企業(売上高200億ユーロ以上、利益率10%以上)の課税ベースを消費者等のいる国に配分すること(「新課税権」)を可能にするためのもので、実施には新しい条約を結ぶ必要がある。2018年に始まった二つの柱による国際課税改革のうち、第一の柱に関する具体的な結果であり、日本のリーダーシップの成果でもある。国際税制改革にとって明るい展望だ。

日本は2023年度税制改正の一環として、大規模多国籍企業(売上高7億5,000万ユーロ超)に対する15%のグローバルミニマム税(「GloBEルール」)を制定した。1965年に制定された法人税法に新たな "章 "を加えるという大改正である。OECDで140カ国が底辺への競争(法人税の引き下げ)に歯止めをかけることを目的としている合意したGloBEルールを実施するために各国は国内法を改正する必要がある。独、仏、英なども法案を用意している。これも国際的な税制改革の明るい見通しである。

一方で、OECDのルールの複雑さも明らかになった。

「第一の柱 Amount A実施のための多国間条約」(マルチ条約)は、条約本文だけでA4・200ページ、別に説明文書が600ページあり、合計800ページを超える巨大文書だ。

第二の柱のGloBEルール関連の文書も詳細かつ膨大である。「モデル規則」(70ページ)、「解説」(230ページ)、「ケーススタディ」(50ページ)、2つの「施行ガイダンス」(111ページと90ページ。更に、2023年12月までにもう1件追加される予定)、「GloBE情報申告書」(82ページ)など、こちらも合計700ページにも及ぶ。

各国が自国の税法を簡素化する努力を続けていることや、2本の柱による解決策に関する議論の初期段階で、各国の財務大臣が「簡素化された制度による解決策」を強調していたことを考えると、国際社会がこれほど膨大な文書に頼る必要があるという結論に達したことは、いささか奇妙にも思われる。

また、米国の参加が厳しい可能性も見えてきた。

自国の多国籍企業の競争力や、課税主権を重視する立場から、米国議会は米国のマルチ条約への参加や、GloBEルールへの参加(国内立法)に極めて消極的だ。

こうした展開は、米国に次いで多くの数の大規模多国籍企業を持ち、法人税収の7割以上を多国籍企業から得ている日本にどのような影響を持つのだろうか。

以下では、2本の柱によるOECD国際課税改革の展望と日本の多国籍企業の国際競争力をめぐる問題を取り上げたい。

「新課税権」のためのマルチ条約条文の公表

10月11日に「第一の柱 Amount A実施のための多国間条約」(本稿では「マルチ条約」と呼ぶ)の条文が公開された。

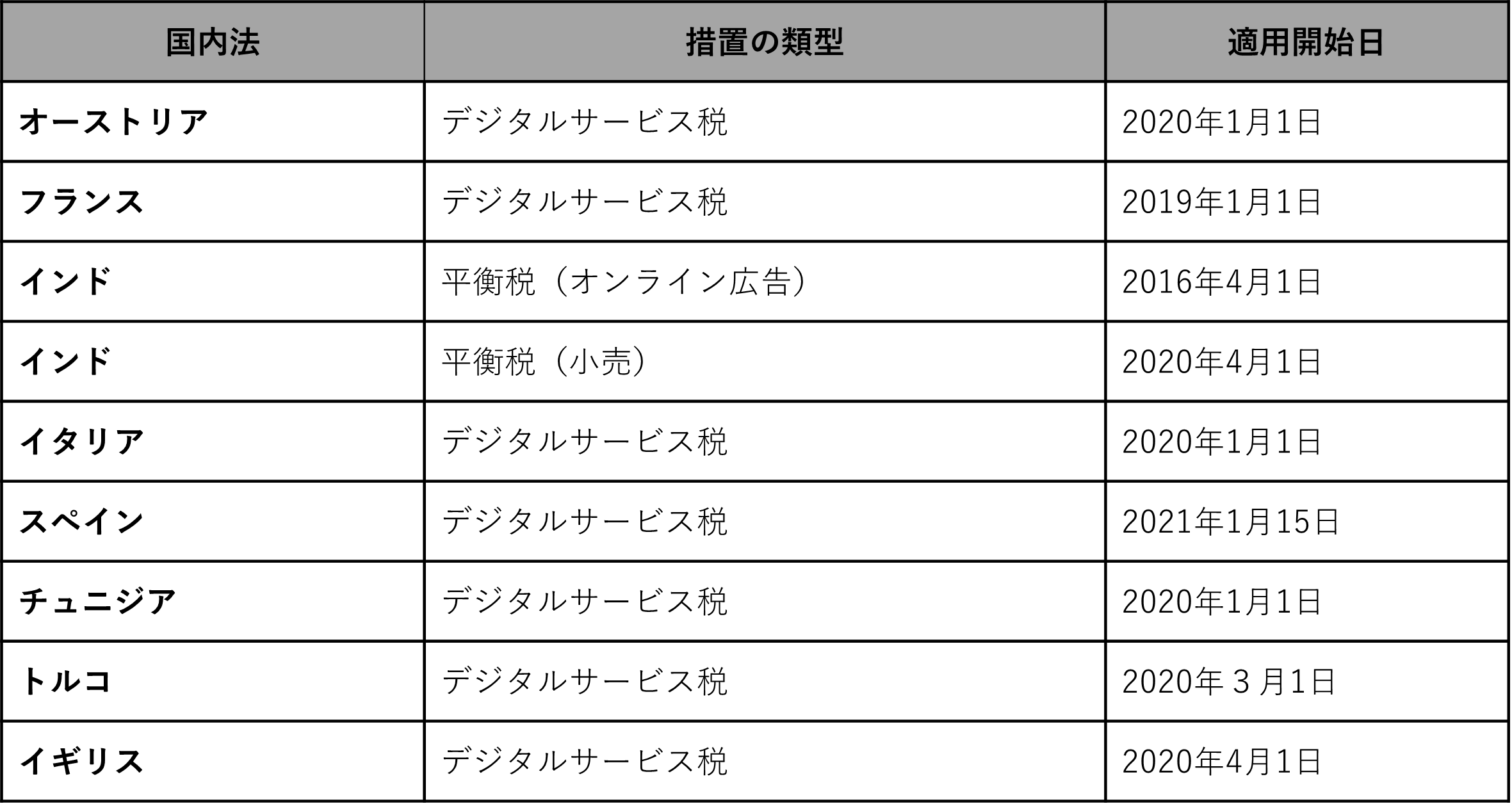

マルチ条約にはいくつもの画期的な合意が盛り込まれている。特に重要なのは、条約参加国における既存のデジタルサービス税及び類似の税の廃止(38条)であり、禁止される税の定義を明らかにしたことであろう(39条)。各国が廃止する義務を負う9つの各国国内法の既存の措置についてのリスト(表1)も示された(Annex A)。2023年7月、138か国がデジタルサービス税等の施行や新たな導入を2024年末まで凍結することについて合意している(「Outcome Statement」パラ9。ただし、デジタルサービス税の導入を検討しているカナダは合意に参加しなかった[1] )。

売上税と目されるデジタルサービス税は、外国税額控除の対象にならない可能性が高く、実施されれば日本を含めた多国籍企業の活動に混乱を招く。デジタルサービス税は条約の規定から逆算すると、2024年6月30日までにマルチ条約が発効すれば、事実上デジタルサービス税等の課税が行われることはなく、混乱を回避することができる。

表1 マルチ条約加盟国が廃止する義務を負う既存の措置のリスト(Annex A)

(出所)マルチ条約Annex Aより引用[2]

※2021年10月の「共同声明」で、DSTを導入した欧州5か国と米国は、5か国で既に施行されたDSTの徴収税はAmount Aの税額から控除することに合意している。

これまでと異なる点

一方で、これまでと異なる点、奇妙と思える点もある。一つは公表の主体についてだ。140か国あまりが参加する「包摂的枠組み」でなく、包摂的枠組みの活動を補佐するための組織である「デジタル経済タスクフォース」(40か国あまりで構成)が公表を承認したものとされている。また、署名のために開放されたものではなく、理由は各国間でいくつかの点で小さな意見の違いが残されているためと説明されている。具体的には、12の脚注があり、その多くはブラジル、コロンビア、インドによるものだ[3]。

※米国財務省は、10月11日に、マルチ条約の条文について、12月11日を期限とするパブリックコメントの募集を開始した。このため、OECDは7月のプレスリリースで本年末までに署名式を行うとしていたが、米国政府は本年中に署名を行わないとみなされている。

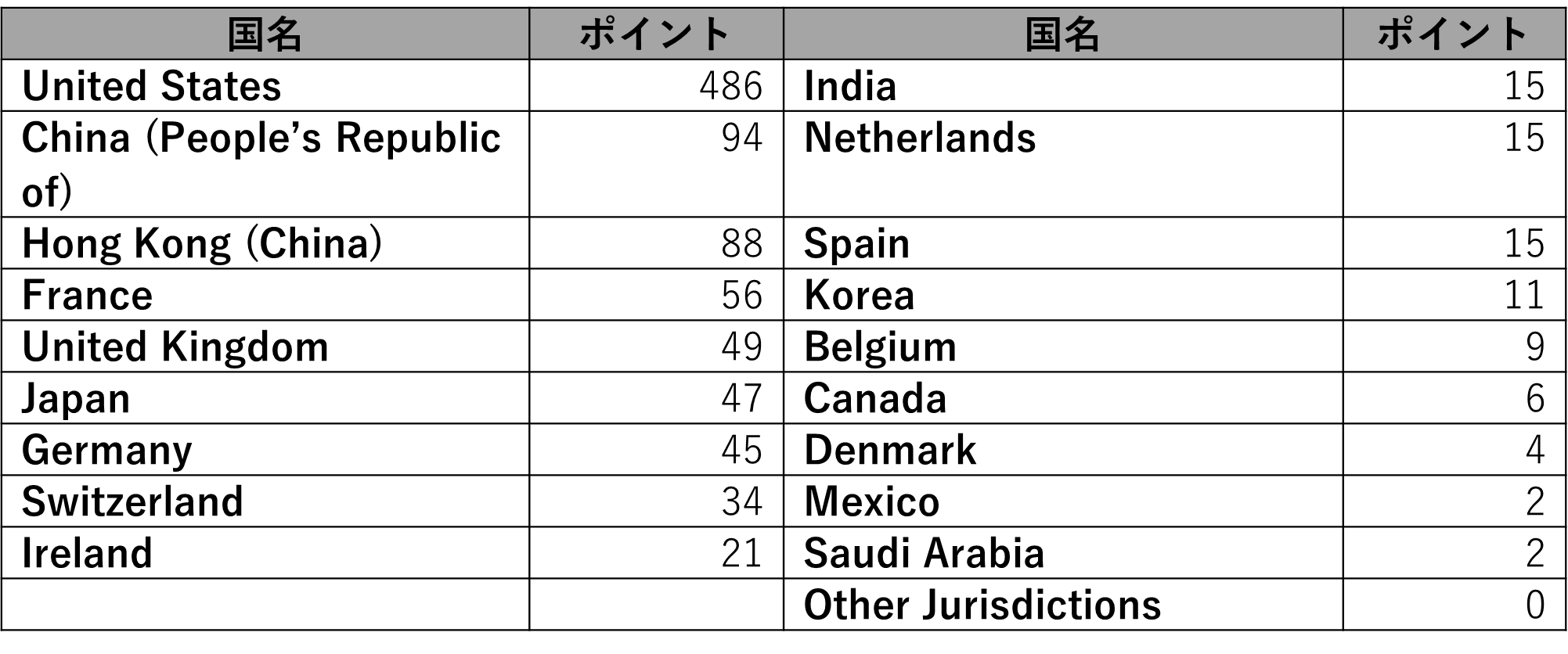

また、条約の特定の規定に関して、18か国にのみ特別な「ポイント」を付与している。この点もこれまでの租税に関する条約でみられなかったものだ。

表2 発効規定や閾値の見直し規定における発言権:999ポイントの付与

(出所)マルチ条約 ANNEX Iより引用

こうした各国に付与されたポイントは、条約の発効(43条)、7年後の閾値(いきち)の見直し(売上高の基準を連結ベースで200億ユーロから100億ユーロへの引き下げ)、条約の終了等の重要な規定の適用に関して重要な意味を持つ。

マルチ条約が発効するためには、署名だけではだめで、批准書等の寄託が必要であり、30か国及び600ポイント以上の国がこれを行う必要がある(48条1項)。米国では、上院が条約を承認するためには100議席のうち2/3以上の賛成が必要だが、共和党が49議席を保有しているため(2023年10月)、マルチ条約に米国が参加する可能性はないとみなされている。しかし、米国には圧倒的に多い486ポイントが付与されており、他の国全てが条約を批准等したとしても600ポイントには届かないことが確定している。したがって、マルチ条約が発効する可能性は当面ないと言わざるを得ない。マルチ条約を発効させたうえで、米国議会に参加を促す戦略もあったのではないだろうか。

そうであれば、今年中にマルチ条約が署名のために開放されたとしても、2024年になって、年末までの凍結期間の終了をにらみ、デジタルサービス税等の扱いが問題になることは避けて通れないであろう。

15%グローバルミニマム税(第2の柱)

日本が15%のグローバルミニマム税の立法を行ったこと、OECDが提示したルールが複雑なものであること、米国が国内法立法による対応を当面しないこと、については既に述べた。

一つ目の問題は、米国が参加しない場合、米国に次いで多くの大規模多国籍企業を抱える日本にとって、コンプライアンスの負担の問題はより重要になると考えられることだ。

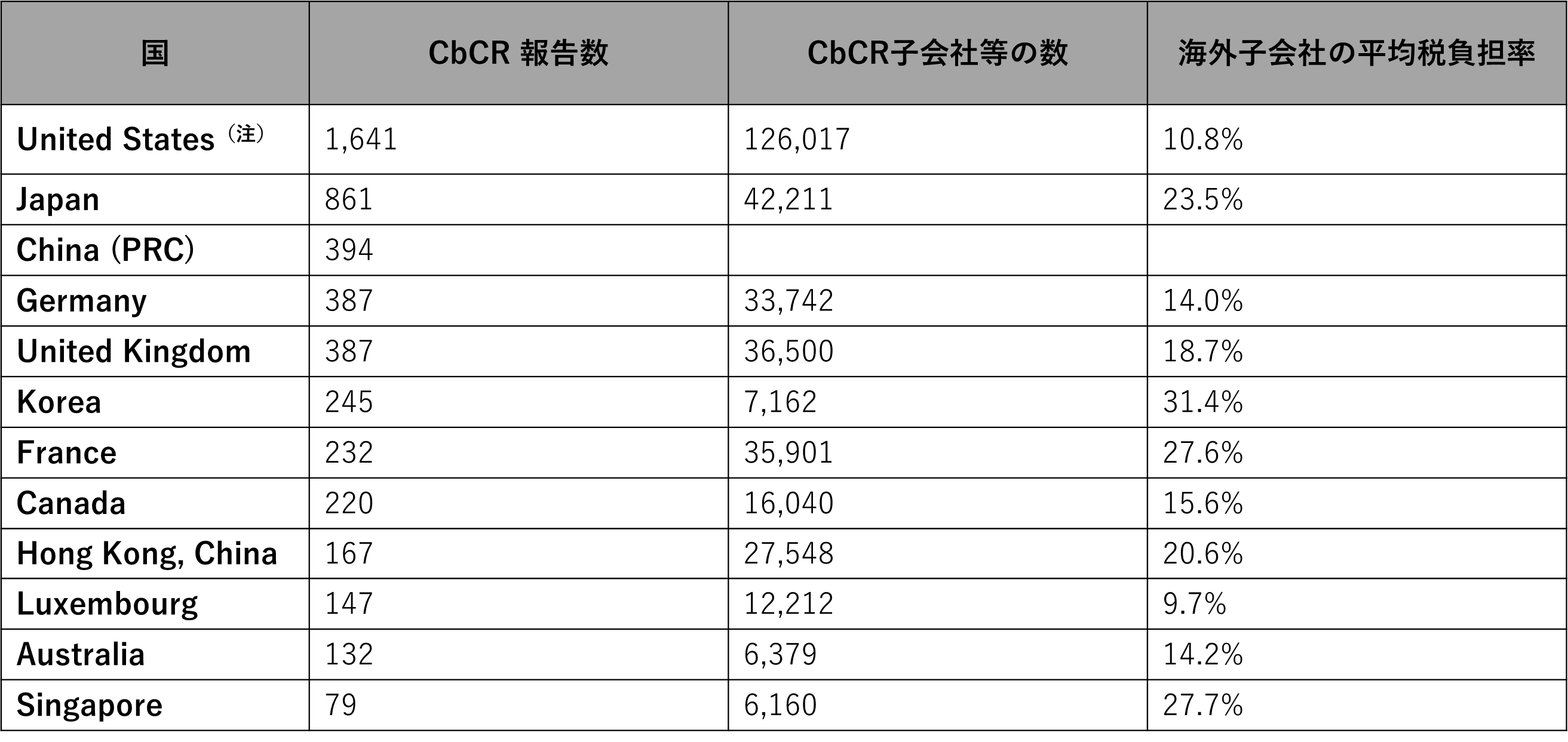

表3 巨大多国籍企業所在国とその姿(2018)

(出所) OECD Corporate Tax Statistics Fourth Edition (2022) Table 1のデータから筆者作成。CbCR(Country by Country Report)は、7.5億ユーロ超の売上のある多国籍企業が提出することを義務づけられている。

表3にあるように、海外子会社の実効税負担率(単純平均)をみると、日本の多国籍企業は米、独、英等の多国籍企業と比べ、より多くの税を負担しているようにも見える。

日本の多国籍企業の多くは積極的な租税回避を行っていないとみなされてきた。 従って、15%のグローバルミニマム税は日本企業にとって有益であり、日本の多国籍企業と租税最小化戦略をとる外国の多国籍企業との公平な競争条件が確保されるはずである。

しかし、コンプライアンス・コストは、租税回避を行う多国籍企業にも、租税最小化戦略をとらない多国籍企業にも等しくかかる。日本の多国籍企業にとっては、この点が問題になる。

米国がGloBEルールを導入しない場合、世界第2位の多国籍企業数を有する日本にとって、企業のコンプライアンス・コストや国税庁の事務コストは、税負担の増加の可能性よりも、競争条件の面でより大きな問題となる可能性を排除できない。

複雑で事務コストがかかるが、税収をもたらさない制度

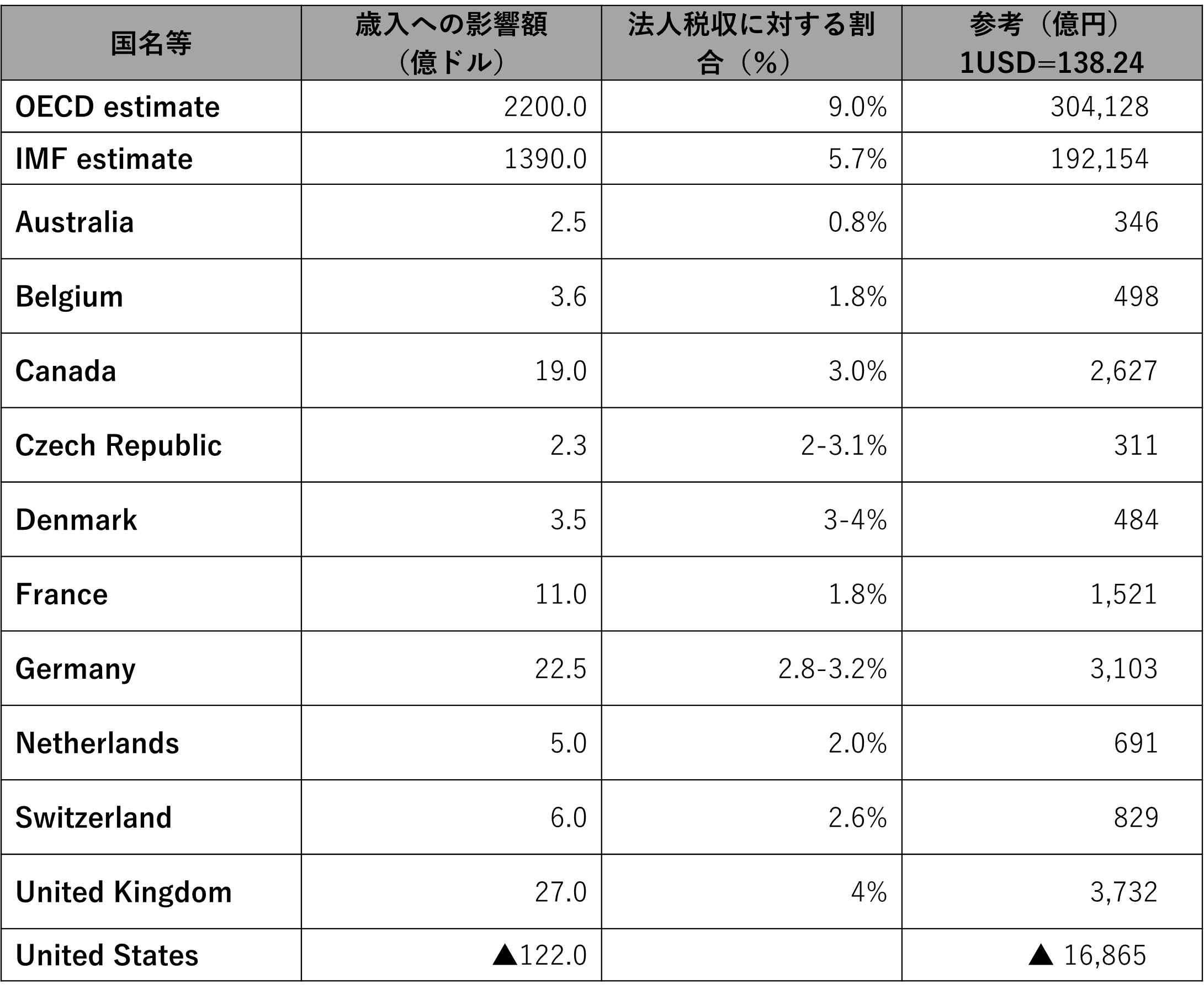

非常に複雑で納税・執行コストがかかるが、税収をもたらさない制度である点も注目されだした。

ミンディ・ハーツフェルド教授は、「第二の柱の歳入推計(は、この非常に複雑な制度がいかに少ない歳入しか上げられないかを示している」と指摘している(Tax Notes International, August 28, 2023)。

GloBEルールの国内法への導入を予定していない米国の租税合同委員会は、2023年6月に「第二の柱は10年間で1,220億ドル、単純平均で年122億ドルの莫大な減収をもたらす」との分析結果を公表している。

表4 第二の柱の歳入への影響見積もり

(出所)米国以外は各国が行った推計をTax Foundationが取りまとめたものを引用。米国については、米国は議会合同租税委員会(JCT)スタッフによる推計。(2023年6月)Table2「1 米国以外が第二の柱を立法し、米国は立法しなかった場合」より、10年間の金額を単純平均したもの。

まとめ

まとめよう。本稿では、日本は米国に次いで世界第2位の数の大規模多国籍企業を有していること、OECDの2本の柱による国際課税改革は、極めて複雑な制度であることが明らかになり、企業はコンプライアンス・コストの問題に備えておく必要があること、世界で最も多くの多国籍企業を抱える米国において、保護主義的色彩を強める議会と財務省の連携がうまくいっておらず、国際課税改革を実際に実施するかどうかについて危ぶまれていること、などを述べてきた。

多国籍企業は既に多くの情報義務とコンプライアンス義務を負っている。そして、多国籍企業にとって、コンプライアンス・コストは、二本柱の解決策による、それほど大きくないと目される追加納税額以上に競争力に影響を与える。保護主義的色彩を隠そうとしない米国議会が、条約承認や国内法改正を行わず、結果として米国多国籍企業に2本の柱による追加的コンプライアンスの負担が生じない場合、この競争上の懸念はより強いものになる。

2本の柱による解決策への対応は、グループ企業経営にも直接影響しうるため、多国籍企業は経理や税務部門に任せきりにするのではなく、経営トップの理解と関与のもと戦略的に対応する必要がある。 例えば、クロスボーダーM&A戦略を検討する場合、取締役会は、新たな海外子会社となるグループに2本の柱ルールがどのように適用されるのか、またそのコストへの影響を理解しておく必要があるだろう[4]。

2023年10月末に開催された国際租税法協会総会(メキシコ・カンクン)に登壇したオーストラリアTax Corporate Tax Associationのパネリストは、今後の展望について「残されたBEPS問題を完全に潰す必要はない。コストが大きすぎるからだ」と述べているが、吟味する価値がある指摘と言うべきだ。

しかし、これまでに合意したことはまず施行するべきだ。ただし、施行された後にも各国政府とOECDには簡素化のためにすべきことがある。ルールの目的(税率引下げ競争の阻止)とそのために必要なルールの複雑さのバランスをより合理的なものとする努力を続けるべきである。

米国は、そもそも国際課税改革の議論が米国の巨大デジタル企業の課税をめぐり始まったことを考えるべきだ。マルチ条約の条文を見ると、自国デジタル多国籍企業の権益保護を優先する米国(そして米国議会が)事実上の“拒否権”を与えられているように見える。振り返れば、大がかりな国際課税改革に向けた議論の端緒には、既存の国際課税ルールでは米国のデジタルグローバル巨大企業に適切に課税できない現実があった。一部の国は独自の措置を講じたこともあり、国際課税改革に向けた問題意識が共有されたことがあった。

一番の当事者である米国が国際合意の実施をストップするとすれば国際協調に大きな傷を残す問題だ。下院多数派である米国共和党は、この国際制度改革を“あるじ不在の空き家”にしてはならない。また、国際社会は、国際的な混乱を招かないためにも、米国財務省に対してきちんと国内で議会と必要な対話をした上で国際約束を行う責任ある態度を求めていくべきでないか。

[1] カナダ、ベラルーシ、パキスタン、ロシア、スリランカが凍結合意に参加しなかった。これらのうち、カナダだけが具体的な立法計画を持つ。https://jp.reuters.com/article/global-tax-idJPKBN2YS0IZ

[2] 2021年10月8日に、米国と欧州5か国(英、オーストリア、仏、伊、スペイン)は、米国がこれら5か国に対して関税による報復を行わない一方、欧州5か国は、導入済の各国国内法により企業が納付したデジタルサービス税の税額がマルチ条約による税額を超える部分について、将来マルチ条約が発効した初年度の税額から税額控除する内容の”政治的妥協”について合意している(「共同声明」)。

[3] マルチ条約のガーンジー、マン島等の属領(non-State jurisdiction)への適用を巡っての議論が続いていること、また、米国がこの点について意見を表明していることについても記録されている。署名するとしていた期限の2023年末まで2か月しかないのだから、軽微な理由によるものであれば解決し、署名のために開放すべきではなかったのか。

[4] このほか、EUで事業活動を行う場合CbCRを公開することが求められることが予定されており、注意が必要だ。

-

-

- 名誉フェロー

- 岡 直樹

- 岡 直樹

- 研究分野・主な関心領域

-

- 国際課税

- 租税政策

-

注目コンテンツ

-

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

【論考】消費税は血と汗の結晶、歴史を忘れたポピュリズム政治の危うさ―連載コラム「税の交差点」第142回

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

【動画解説】日本企業は中国から撤退すべきか これからのグローバル戦略は

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」

【特集】世界人口デーに寄せて―人口減少社会における外国人受け入れの条件―在留資格「技人国」が問う「選抜なき定住化」