X-2023-023

はじめに

6月13日、「こども未来戦略方針」案 (以下、「戦略方針」)[1] が公表され、「異次元」の少子化対策、概要が判明しつつある。一方財源問題は、「骨太方針2023(経済財政運営と改革の基本方針2023)」でも不明のままだ。恒久財源で手当てされなければ、少子化対策の中身も信頼性のおけないものになる。筆者は、歳出削減をしてもなお残る財源について、所得税・消費税・社会保険料負担の増加を組み合わせたベストミックスで対応すべきと考える。その理由は以下のとおりである。

第一に、わが国の最大課題である少子化問題について、国民全員が負担する消費増税を中心とすることで、国民の一体感を持つことができるという点である。経済への悪影響を懸念する声があるが、消費税収全額が少子化対策として勤労世代に給付されるので、消費性向の低い高齢者から消費性向の高い勤労世代への資金移転になりマクロ経済的にプラスの影響を及ぼすと思われる。

次に、負担の余裕のある高所得者や富裕層により多くの負担を求める所得税を組み合わせることにより、わが国の格差の縮小、所得再分配につながる。

最後に、足らざる部分を社会保険料で賄うこととすれば、企業への負荷も最小限に抑えられ賃上げの加速につながる。以下、詳細に述べてみたい。

| 1.多様・複雑な少子化の要因 2.財源問題を考える 3.負担増はすべて先送りの岸田政権、結局つなぎ国債の増発 4.税・社会保険料のベストミックス、選択肢の提示を 5.消費増税は経済対策 6.後世に残る業績を |

1.多様・複雑な少子化の要因

年間出生数が80万人を割り、猛烈なスピードで進展する少子化は、わが国経済の衰退を象徴し、社会保障の持続可能性を危うくする。それを食い止めるために、「異次元の少子化対策」をラストチャンスとして打ち出すことに異論はない。

ただしこの間、わが国は座視してきたわけではない。政府はこの10年間、少子化対策費を3.3兆円から6兆円とほぼ倍増させてきた。家族関係社会支出の現物給付も拡充し、今やOECD平均や英国を超える水準(GDP比)に達している。にもかかわらず、少子化の流れを止めることはできなかったのは、どこに原因があるのか、この検証を行わず、単に歳出を積み上げることになれば、効果も限定的だ。

そもそも少子化は、経済や社会の多様な要因が複雑に絡まって生じた現象である。それだけに、その原因を一つ一つ丁寧に究明し対策を打っていく必要がある。

大方の意見は、子育てにはお金がかかるので、児童手当の拡充などの経済的な支援を優先すべきだ、という考え方である。幼児期、小中高、大学と莫大なお金がかかるので、高等教育も含めた学費の軽減策や奨学金の拡充なども必要となる。6月1日に公表された「戦略方針」でも、児童手当の増額などの経済支援が中心となっている。

これに対して、少子化の原因は若者が結婚しなくなった未婚率の上昇にあるので、その原因を突き止め集中的な対策を講じるべきだという見解がある。子育て支援より、男女が結婚・子育てできるような経済環境を整える方が先、年収300万円ではマッチングアプリで相手が見つからないという「300万円の壁」の解消が必要となる。そのための対策として、最低賃金の引き上げなど非正規雇用者の処遇改善策、さらにはギグワーカーのセーフティネット構築を訴える。

さらには、経済支援よりも、企業・社会の文化が子育てを支援するように変わる必要があるという説得力のある主張もなされている。国際比較の統計を見ると、わが国男性の家事・育児に割く時間は半分程度となっている。育児は女性だけがおこなうものという文化から、夫婦が協力して家事・育児を分担するように変わるべきだということである。

この問題は、わが国の雇用がメンバーシップ型で、正社員に無限定な勤労を押し付けてきたこととも関連しており、働き方改革を通じて長時間労働などを変えていく必要性があり日本企業に変革を求めるものである。男性が育休をとり育児に参加することが当たり前という企業文化や社会作りを目指すということになる。

加えて、機会費用の問題がある。筆者は従来から、女性が結婚して出産するとキャリアダウンし失う機会費用が大きすぎることを問題にし、機会費用のロスを軽減するような税制の提言をしてきた[2]。女性の年齢別正規雇用比率を見ると、25歳から29歳の59%をピークに低下する。いわゆるL字カーブを形成しており、これを、出産後も退職せずにキャリアが続けられるようにすることは企業に向けられた大きな課題だ。

このように少子化は、個人個人に事情や要因が異なり、それを解消する政策も多岐にわたる必要がある。全てに応えようとすれば、財源規模は数兆円でも不足するだろう。また国の政策ですべてが片付くわけではなく、家庭や社会、そして企業も変わらなければ、効果を上げることは不可能だ。財源問題は重要だが、それが確保できないからということではなく、限られた時間や財源の中で、国・社会・企業・家庭のそれぞれが役割を果たしていくということだろう。

2.財源問題を考える

「戦略方針」や「骨太方針2023」では、財源問題はおおよそ以下のようになっている。

2028年度までに徹底した歳出改革等を行うことを原則とする。加えて、既定予算の最大限の活用を行う。歳出改革等は複数年をかけて進めていくのでその間の財源不足はこども特例公債を発行するという手順である。

しかしそれだけでは3兆円半ばの財源の確保は難しい。そこで、「企業を含め社会・経済の参加者全員が連帯し、公平な立場で、広く負担していく新たな枠組みとして「支援金制度(仮称)」を構築することとし、その詳細について年末に結論を出す」とされている。

「現行制度において育児休業給付や児童手当等は社会保険料や子ども・子育て拠出金を財源の一部としていることを踏まえ……労使を含めた国民各層及び公費で負担することとし、その賦課・徴収方法については、賦課上限の在り方や賦課対象、低所得者に対する配慮措置を含め、負担能力に応じた公平な負担とすることを検討し、全世代型で子育て世帯を支える観点から、賦課対象者の広さを考慮しつつ社会保険の賦課・徴収ルートを活用すること」と書かれている。

これは現行の、雇用者側(会社や個人事業主)が全額を負担し、社会保険料と一緒に年金事務所(日本年金機構)が徴収する「 子ども・子育て拠出金」を念頭に置いた記述である。従業員は「子ども・子育て拠出金」を負担しない点が通常の社会保険料と異なっている。

また、「こども家庭庁のもとに、こども・子育て支援のための新たな特別会計(いわゆる『こども金庫』)を創設し、既存の(特別会計)事業を統合しつつ、こども・子育て政策の全体像と費用負担の見える化を進める。」と記されている。

さらに、「2028年度までに安定財源を確保する。」「その間に財源不足が生じないよう、必要に応じ、つなぎ国債として、こども特例債(こども金庫が発行する特例債)を発行する。」としている。

重要な点は、「なお、消費税などこども・子育て関連予算充実のための財源確保を目的とした増税は行わない。」と明記され、増税を選択肢から外していることである。

このように財源問題は、原則「歳出改革」と「既定予算の最大限の活用」でねん出し、足らざるところは「支援金制度」でまかない、つなぎ国債を活用しながら、「実質的に追加負担を生じさせない」とされている。「歳出改革」と「既定予算の最大限の活用」とどう異なるのか、支援金制度を作るのに国民の実質負担増はないとはどういう理屈かなど、疑問の多く残る内容となっている。

3.負担増はすべて先送りの岸田政権、結局つなぎ国債の増発

少子化対策の財源問題は、6月の骨太方針で大枠が決まるはずだったが、結局年末に先延ばしされた。

当初の案は、事業規模3兆円で、歳出改革と社会保険料への上乗せ1兆円弱などを柱として議論された。社会保障を対象に兆単位の歳出削減が行われることに危惧を抱いた医師会や関連議員が反発、社会保険料引き上げについても国民や有識者が反対、結局年末に先送りされるとともに、総理の指示で事業規模は3兆円半ばに膨らんだ。財源のめどが立たないので規模を縮小というなら論理はわかるが、逆である。

岸田政権の財政政策の顕著な特色は、「政策は決めるが負担増については先送り」という点だ。政権基盤の弱さや選挙をにらんでというが、財源の裏付けのない政策ばかりでは、国民の将来不安は解消されない。

昨年末に大きな議論となった防衛費の財源問題、増税の税目(法人税、所得税、たばこ税)と、おおよその規模(2027年度1兆円強)は決まったものの、実施時期はいまだ未定で、骨太方針では25年度以降に先送りを示唆する記述が入った。時期が遅れれば、「つなぎ国債」での対応となる。

同じく昨年末に議論されたGX(グリーンイノベーション)問題。2030年度の温室効果ガス46%削減や2050年のカーボンニュートラルの国際公約の達成を目指すため、政府による先行投資支援(今後10年間で20兆円)が決まったが、財源の具体的な内容は先送りのまま「GX経済移行債」という「つなぎ国債」で対応されている。

少子化対策の財源も、「歳出改革等は……複数年をかけて進めていく……その間の財源不足は必要に応じて『こども特例公債』を発行する」とされている。おそらく年末でもきちんとした枠組みは決まらず、過半が「つなぎ国債」で、ということになるだろう[3]。

「つなぎ国債」というのは、「将来の財源」をあらかじめ法律で手当てして発行される国債で、代表例は、平成6年の税制改革(所得税減税と消費税増税の組み合わせ)である。

直間比率を見直す目的で行われた94年の税制改革は、経済対策を優先させるという配慮から所得税減税を3年間先行させ、消費増税(3%から5%へ)は3年遅れの97年4月からとなった。94年11月に成立した法律には、3年後の消費増税が明記されており、この間の財源を賄う国債は、赤字国債とは異なる減税特例公債というつなぎ国債で手当てされた。

東日本大震災の復興に際して採用したスキームもこれに該当する。復興債償還のため「東日本大震災復興特別会計」が創設され、復興国債を発行、その償還財源として、税収に加えて、国有財産である日本郵政やJT(日本たばこ産業)の株式売却益も活用することが法律で明記され、長期の事業資金を確保しつつ後世代への負担の先送りを避けるスキームを作った。

一方岸田内閣の下で乱発される「つなぎ国債」は、将来の増税時期が決まらず、単に負担を先延ばしするだけで、赤字国債と何ら相違のないものである。このような手法は、財政ポピュリズムというそしりを免れない。

4.税・社会保険料のベストミックス、選択肢の提示を

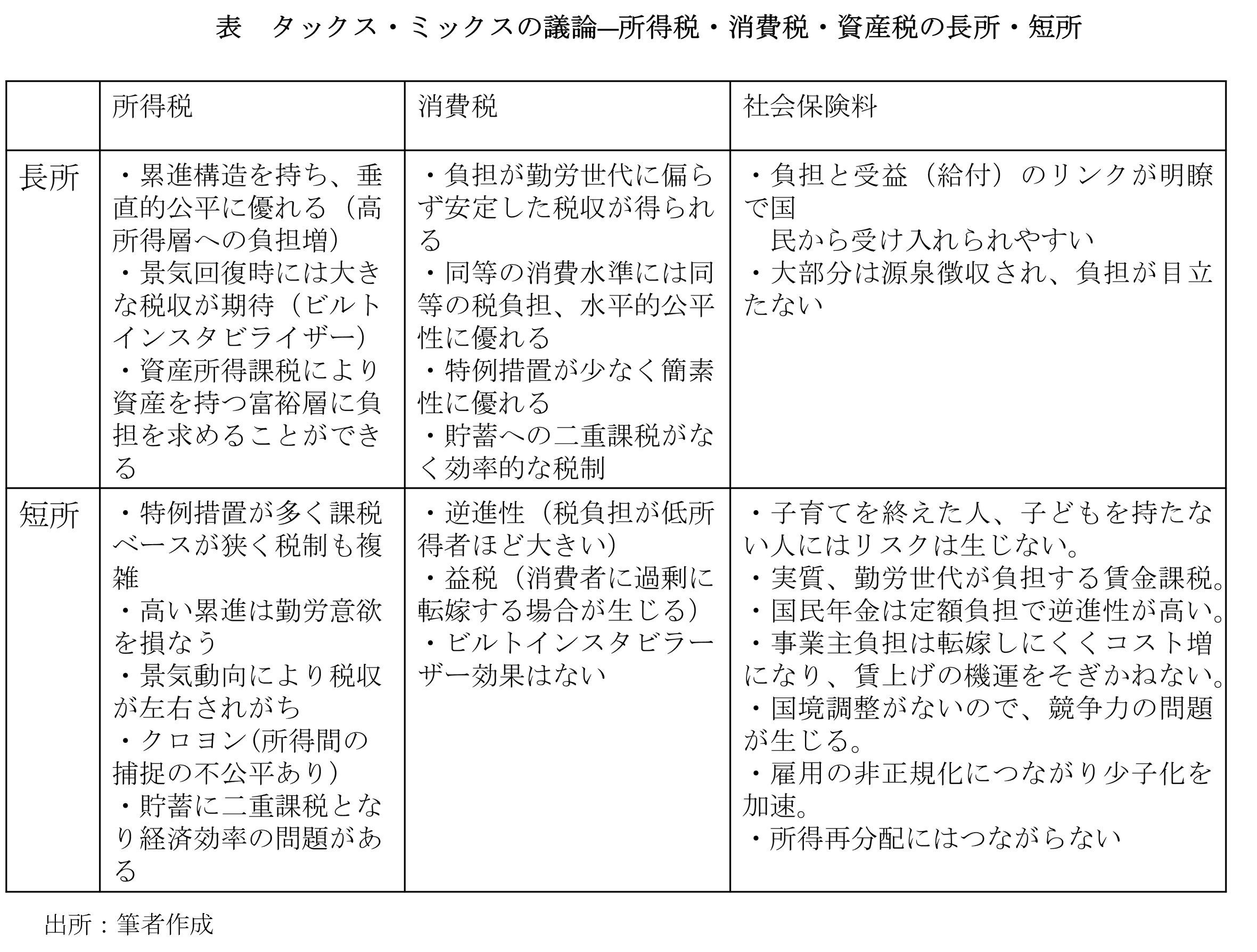

これまでわが国は負担の在り方について、タックス・ミックスという観点から、それぞれメリット・デメリットのある所得税・消費税・資産税を、時代に応じて組み合わせ改正をしてきた。

表は、所得税・消費税・社会保険料負担のメリット・デメリットを比較したものだ。

筆者は、国民全員に負担を求める消費税を中心に据えつつ、負担の余裕のある高所得者や富裕層により多くの負担を求める所得税を組み合わせ、足らざる部分は社会保険料で賄うという姿がベストと考えている。

社会保険料負担は、企業が半分負担する。防衛財源に法人増税が予定されていることを考えると、賃上げの機運をそぎ、正規雇用から非正規への流れを加速させ、さらなる少子化につながりかねない。ドイツやフランスが、ここ10年、社会保険料企業負担の軽減を引き下げ企業の国際競争力を強化してきた歴史も考慮に入れる必要がある。

5.消費増税は経済対策

国民は消費増税にネガティブだ。その理由は、税負担増の前に歳出改革で財源をねん出すべきだということと、経済に与えるマイナスの影響の2点に集約される。前者については、今回歳出改革の工程表を作って対応するようなので、議論は具体化すると思われる。

問題は後者、つまり経済への悪影響をどう考えるかという点だ。筆者は、以下のように考えている。

岸田総理は財源規模を「3兆円半ば」と指示した。消費税1%分で3兆円なので、1%引上げすべて少子化対策として還元すれば、マクロ経済的にはプラスとなることについては先述した。

また、0.5%ずつ間隔をあけて2回に分けて引上げれば、わが国の潜在経済成長率の範囲内だし、あらかじめスケジュールを決めておけば、金融政策もやりやすい。これまで小刻みな引き上げは事業者の手間がかかると抵抗があったが、軽減税率の導入でレジが近代化され、スムーズに行えるはずだ。そもそもポイント還元やダイナミックプライシングの導入などで価格はフレキシブルになっており、この程度の引上げは吸収できるはずだ。

参考になるのは、05年度の年金見直しで行われた社会保険料の改定で13年かけて行われた。厚生年金については、05年10月から「毎年0.354%ずつ」引上げ17年度に18.30%となり終了した。国民年金も05年4月から毎年月額280円引上げ17年度に16,900円となった。

また、経済変動の平準化への配慮も必要だ。政府は14年4月の消費税率引き上げ時に、耐久消費財を中心に駆け込み需要とその反動減が生じ、景気の回復力を弱めたことから、19年10月からの引上げ時には、消費増税時の経済変動の少ないドイツや英国を参考に、小売事業者の価格への自由度を大幅に拡大させた。今後もこれを続けるべきだろう。

6.後世に残る業績を

政治家が増税を恐れるのは、選挙への悪影響だといわれる。仮に自公政権が消費増税を含む負担のベストミックスを打ち出して、国民の納得する少子化対策を選挙で訴えたとしたら、国民はどう判断するだろうか。

これまで消費税減税を主張してきた野党に国民は票を入れてこなかった。今後も、少子化対策の財源について、野党が説得的な対案を持っているとは思えない。日本維新の会の「身を切る改革」は大変立派なスローガンと思うが、歳出改革で「毎年3兆円」もの恒久財源を出すことが、現実的だろうか。

少子化対策というパンドラの箱を開けた岸田総理だが、ギリシャ神話では、箱を開けたとたん、病気、盗み、ねたみ、憎しみ、悪だくみなどのあらゆる悪が飛びだしたあと、箱には「希望」が残っていたという。

岸田総理は何がやりたいかわからないとよく言われるが、消費増税中心のベストミックスの姿を国民に訴え異次元の少子化対策を実行すれば、国民に「希望」を与えた総理として、後世に大きく名を残すことになるだろう。

[1] 内閣官房 こども未来戦略会議(第6回)議事次第資料

https://www.cas.go.jp/jp/seisaku/kodomo_mirai/dai6/siryou1.pdf

[2] 森信 茂樹「税で日本はよみがえる」(日経新聞出版社、2015年)第5章 税で女性パワーを引き出す

[3] 「戦略方針」には、「授業料後払い制度(仮称)の導入に関して、学生等の納付金により償還が見込まれること等を踏まえ HECS債(仮称)による資金調達手法を導入する。」という記述もある。いわゆる出世払い奨学金制度だが、その財源は、「独立行政法人日本学生支援機構において、授業料後払い制度(仮称)を他の奨学金制度と区分した上で、その財源として財政融資資金から借入を行う」とされ、これも借金だ。

-

-

- シニア政策オフィサー

- 森信 茂樹

- 森信 茂樹

- 研究分野・主な関心領域

-

- 租税政策

- 財政政策

- 地方財政

-

注目コンテンツ

-

【論考】誰のための副首都構想なのか、見極めが必要だ

【論考】誰のための副首都構想なのか、見極めが必要だ

-

小学5年生でもわかる。「消費税減税」しても家計は救われない!

小学5年生でもわかる。「消費税減税」しても家計は救われない!

-

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

【特集】「骨太の方針」閣議決定を受けて―「日本列島を、強く豊かに」する必勝策:国産資源の積極活用で38兆円の国富流出を防げ

-

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

【論考】戦後放送制度は何を守ろうとしたのか ―人口減少社会における放送制度改革の原点―

-

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回

【論考】AIの超過利益は誰のものかー米国のベーシックインカム議論―連載コラム「税の交差点」第143回